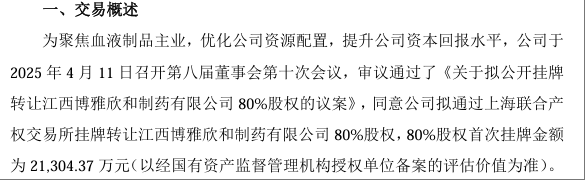

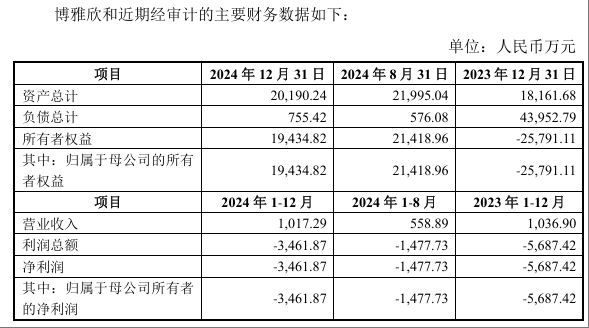

2025年4月13日,博雅生物在上海联合产权交易所挂出一则公告,拟以2.13亿元转让江西博雅欣和制药80%股权。这笔看似普通的交易背后,暗藏着企业战略转型的深层逻辑。作为江西省生物医药领域的明星企业,博雅生物自2014年创立博雅欣和以来,累计投入超5亿元建设抗感染药物生产线,但该子公司连续两年亏损超9000万元,成为吞噬利润的"黑洞"。

交易完成后,博雅生物持股比例将从90.69%骤降至10.69%,彻底退出控股地位。这一决策绝非偶然——2024年公司净利润同比增长67.18%的亮眼数据,掩盖不住血液制品业务占比87.29%的畸形结构。就像一艘航行在惊涛骇浪中的巨轮,博雅生物选择卸下拖累航速的货舱,为聚焦主业腾出空间。

在血液制品这个"资源为王"的行业,浆站数量就是企业的生命线。2024年7月,当博雅生物以18.2亿元鲸吞绿十字香港时,市场看到的不仅是新增的4家浆站,更是华润系资源整合的深层布局。这场并购如同精密的外科手术:绿十字的4个浆站与博雅现有网络形成地理互补,其重组凝血因子VIII的技术专利则填补了产品线空白。

但扩张之路布满荆棘。内蒙古达拉特旗浆站2025年1月获批后,需要至少18个月培育期才能形成采浆能力。行业数据显示,新浆站平均需要3年才能达到设计产能,这对博雅生物2025年"浆站总数突破30个"的目标构成严峻考验。更微妙的是,华润入主后带来的政策资源,正在重塑行业竞争格局——2024年行业新增浆站审批量同比下降23%,但博雅生物仍逆势斩获3个省级批文。

翻开2024年财报,一组矛盾数据引发深思:营收同比下降34.58%,净利润却激增67.18%。这看似矛盾的数字游戏,实则是资产腾挪的艺术——剥离天安药业、复大医药等非核心资产带来2.98亿元减值冲回,如同财务魔术师手中的障眼法。但细究现金流量表,经营活动现金流净额同比下降53.29%,暴露出主营业务造血能力尚未完全恢复。

研发投入的微妙变化更值得玩味。6688.99万元的研发费用仅占营收3.86%,与同行华兰生物8.2%的研发占比形成鲜明对比。这种"重规模轻创新"的策略,在凝血因子类产品临床进度滞后、基因治疗领域布局迟缓的背景下,可能成为未来发展的阿喀琉斯之踵。

2021年华润入主时描绘的蓝图正在逐步兑现:泰和、乐平浆站投产当年即贡献8.7%的采浆增量,10%静丙通过现场核查距离上市仅一步之遥。但硬币总有另一面——华润系内部资源分配机制导致博雅生物2024年研发投入同比减少1.19%,与上海莱士同期23%的研发增幅形成刺眼对比。

更微妙的博弈体现在战略自主权上。当华润医药提出"打造千吨级血制品平台"目标时,博雅生物不得不压缩新百药业等子公司的转型空间。这种"集团意志"与"子公司诉求"的冲突,在2025年丹霞生物并购案的悬而未决中显露无遗。

编辑有话说

站在2025年的门槛回望,博雅生物的战略转型犹如精密的棋局:剥离非核心资产回收的2.13亿元,恰好覆盖绿十字并购贷款利息的60%;内蒙古浆站获批为2026年采浆量突破700吨埋下伏笔;而凝血因子类产品临床数据的即将揭晓,可能成为扭转估值洼地的关键变量。

但风险如影随形:血液制品价格受国家发改委直接管控,集采扩围可能侵蚀30%的利润空间;华润系兄弟公司间的同业竞争尚未完全解决;更严峻的是,行业集中度提升导致头部企业并购成本激增,博雅生物手握的50亿现金储备,或许仅够支撑1-2次中等规模并购。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/61249.html