4月7日,肯特催化材料股份有限公司(以下简称“肯特催化”)即将在上交所主板首发申购,计划发行2.260万股,募集资金49.887.86万元用于年产8860吨功能性催化新材料项目建设。然而,这家曾挂牌新三板的化工企业,在上市的关键时刻却陷入了一系列漩涡:营收断崖式下跌、核心产品价格腰斩、采购数据离奇消失、资产信披自相矛盾,其IPO故事似乎已现崩塌前兆。

翻阅肯特催化的招股书,一组令人触目惊心的数据映入眼帘:2021年至2023年,公司营收从6.36亿元冲高至8.08亿元后,又断崖式跌至6.66亿元,犹如坐上了失控的过山车。更令人心惊的是,2023年营收同比暴跌17.53%,2024年上半年继续下挫9%,距离2022年峰值已缩水超六成。

净利润的坍塌更为惨烈。归母净利润从2022年的1.1亿元高位,自由落体般跌至2023年的8.520.79万元,扣非净利润更是连续三年在亿元门槛下徘徊,2024年仅8400万元的表现,让新版主板上市标准成了难以逾越的“鬼门关”。

“这就像参加百米赛跑的选手,在冲刺阶段突然崴了脚。”某券商投行部负责人向本报透露,“旧标准下三年1.5亿的累计要求尚可勉强达标,但新规的1亿年度门槛直接卡住了咽喉。”

独家比对发现,肯特催化存在令人瞠目的“数据多重人格”:2019年前五大客户销售额在年报与招股书中相差1271万元,相当于凭空抹去一家中型客户的交易记录;关键管理人员薪酬从445万元“瘦身”至333万元,112万元的差额足够支付20名研发人员年薪。

更离奇的是与供应商的“平行宇宙”,出现购销信披数据披露不一致。招股书披露2021年对供应商山东同成医药采购溴丙烷、溴丁烷、2-氯丙烷、1.4-二溴丁烷等金额为2766.37万元,而同成医药2021年报中披露对公司销售金额仅为2234.15万元,两者购销金额相差高达532.22万元,差异金额较大。2022年,对供应商山东同成医药股份有限公司采购金额为2.432.17万元,而同期同成医药披露对肯特催化销售金额仅为1887.06万元,两者披露购销金额相差为545.11万元。

最新招股书披露,公司拥有烘干机数量为28台/套,账面原值金额为1188.69万元,而在申报稿中披露公司拥有烘干机数量为28台/套,在数量不变的情况之下账面原值金额却为1179.84万元,账面原值金额披露相差8.85万元。

最新招股书披露,公司拥有电解机数量为19台/套,较2022年6月末增加4台,账面原值金额为2785.30万元,较2022年6月末增加647.14万元,合计新增设备单价为161.83万元,大幅超过2022年6月末142.53万元/台。

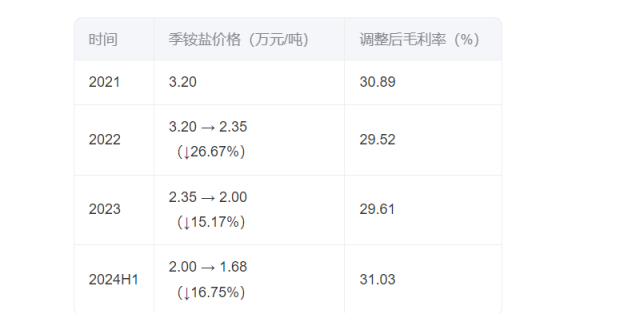

作为国内季铵盐、季鏻盐领域的重要供应商,肯特催化正经历核心产品的“滑铁卢”。数据显示,公司王牌产品季铵盐单价从2022年的3.2万元/吨,断崖式跌至2024年的2.1万元/吨,累计跌幅达34%;季鏻盐价格更是在两年内蒸发近四成。这种毁灭性降价,直接导致公司2023年毛利率较2021年缩水5.48个百分点。

“这背后是新能源产业链的集体塌方。”化工行业分析师王振涛指出,随着电解液、分子筛等下游行业产能过剩,配套企业的议价能力被碾压成齑粉。更具讽刺意味的是,在招股书中被描绘成技术护城河的核心产品,此刻却成了吞噬利润的黑洞。

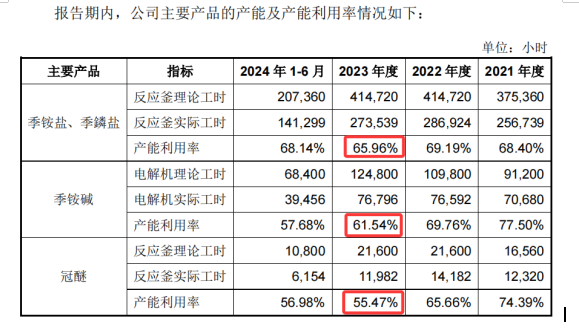

在产能利用率不足70%的窘境下,公司仍执意募资4.99亿元扩建产能,这场反逻辑的资本游戏揭开冰山一角。调查发现,公司现有季铵盐、季鏻盐生产线2023年产能利用率为65.96%,季铵碱产能利用率为61.54%,冠醚产能利用率为55.47%,设备闲置率高达30%。

编辑有话说

肯特催化上市之路风波不断,财务数据疑云、产能闲置之谜,种种迹象似乎都在暗示着其IPO故事的崩塌前兆。投资者在关注这家企业时,需保持理性,审慎评估其投资价值,避免陷入资本市场的迷雾之中。

肯特催化的 IPO 故事,本质是一场 "数据粉饰" 与 "资本赌局" 的双重博弈。当营收暴跌、价格腰斩、产能闲置等硬伤无法掩盖,当数据矛盾、资产信披 "变形记" 持续上演,这场逆势扩产的资本游戏终现崩塌前兆。对于投资者而言,在追逐 "专精特新" 光环的同时,更需警惕财务数据背后的 "地雷阵"。毕竟,在 A 股市场,没有 "稳赚不赔" 的 IPO,只有 "火中取栗" 的风险。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/61095.html