1、净资产:

净资产=企业资产总额-负债总额。

净资产具体是可以分为两大部分的,一部分是企业当初开办时投入的资本,其中包括溢价的部分。而另一部分就是企业在经营过程中创造出来的,包括资本公积,盈余公积,未分配利润等,也包括接受捐赠的资产。

净资产主要受到一家企业的经营表现和财务管理策略的影响,例如企业的原始投资、追加投资、企业后来发生的利润和损失情况,从滚存的利润或投资中提走的数额、股票回购等活动影响。

为准确地反映企业的发展情况,净资产一般都是按三年年末平均值计算。也就是说:净资产=(本年年末净资产+上年年末净资产+两年前年末净资产)÷3

例如:一家公司前年净资产是5千万,去年净资产是6千万,而今年总资产是8千万,负债2.5千万,所以今年净资产是5.5千万,三年来企业的净资产=(5+6+5.5)÷3=5.5千万。

2、净资本:

净资本一般小于净资产。证券公司的净资本基本计算公式为:

净资本=净资产-金融产品投资的风险调整-应收项目的风险调整-其他流动资产项目的风险调整-长期资产的风险调整-或有负债的风险调整+/-中国证监会认定或核准的其他调整项目。

净资本一般特指净资产中流动性较高、变现能力较强的部分,表明证券公司可随时用于变现以满足支付需要的资金数额。主要用于券商、基金、期货、投资公司等金融类机构,是衡量证券公司资产流动性强弱的指标。

净资本主要受到金融机构的风险管理策略和监管要求的影响,例如经济变化、利率环境、证监会监管要求变化等。

此外,通过计算净资本与净资产的比例,可以评估公司的财务健康状况和风险水平。

较高的净资本与净资产比例通常意味着企业的财务状况较为稳健,但这并不意味着比例越高越好。净资本与净资产的比例需要根据不同的行业和监管要求来设定。

例如,在期货公司中,净资本与净资产的比例不得低于20%,而预警标准则是这一比例的120%,即24%。

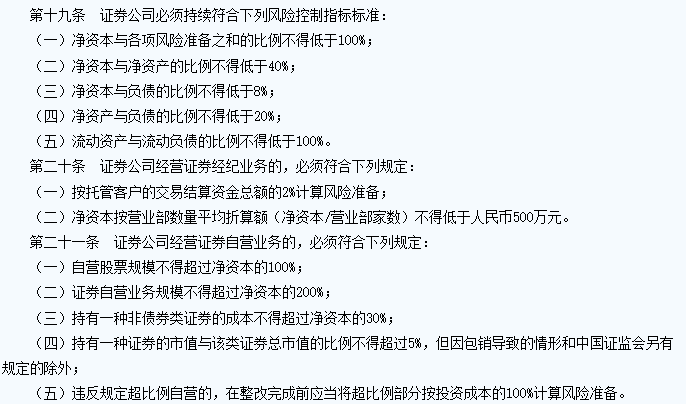

证券公司中,净资本与净资产比例不得低于40%,预警标准则是这一比例的120%,即48%。

以上就是关于“净资本与净资产有什么区别?净资本与净资产的比例越高越好吗?”的知识,如果想了解更多关于股票知识的内容,可以点击下面的课程学习哦。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/57578.html