21世纪经济报道记者 董鹏 成都报道

并购市场的回暖,让不少“积压”许久的重组案件得以重启。

12月18日,国城矿业盘中触及跌停,全天收跌9.46%。17日晚间,该公司披露了一份收购预案,将重启对关联资产内蒙古国城实业有限公司(下称“国城实业”)的关联收购。

国城实业、国城矿业的实控人,均为85后浙江商人吴城。

国城矿业对国城实业展开收购的谋划,也是由来已久。早在2020年12月,国城矿业便曾经发布过相关交易预案,不过最终于2022年宣布终止了该笔交易。

如今,四年时间过去,国城实业所处的钼行业、并购市场都出现了明显变化,其主营产品钼精矿价格大幅上涨,带动公司经营数据迅速膨胀,使得其全部股权的预估值由14.5亿元暴增至55亿元。

站在当前钼行业的周期次高位,国城矿业选择了重启上述关联收购。相比于上市公司,国城实业营收、利润规模更高,如若收购达成可以增厚其业绩规模。

不过,与第一次收购不同,收购资金除了自有资金、承担债务以外,此次国城矿业还可能会通过银行并购贷款等方式支付交易价款。

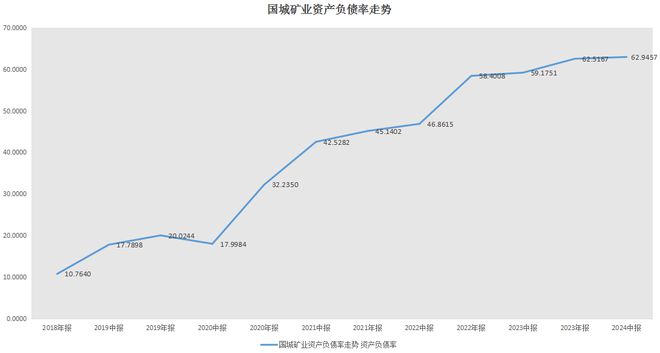

而从2018年吴城入主开始,上市公司资产负债率连增7年,最新一期负债率已经接近63%,处于同行业中的较高水平。

国城矿业选择当前节点重启收购,很有讲究。

首先,就是并购市场明显活跃。自9月下旬“并购六条”发布后,A股并购重组市场止跌回稳,相关并购重组案例迅速增加,这为国城矿业重启收购提供了良好的外部环境。

同时,国城矿业、国城实业两家公司均为有色企业,无非是主营业务一个是铅、锌等多金属,另一个是钼精矿,本身属于有色行业的资产整合,而非更为敏感的跨行业并购。

该笔关联收购案,也不涉及增发股份融资,而是通过国城矿业自有资金、承担债务或银行并购贷款等方式支付交易价款,整体操作、审核难度相对较低。

其次,交易标的国城实业当前所处的周期位置,处于相对高位,叠加企业前期新增产能的释放,使得国城矿业的股权大幅增值。

国城实业,目前在产矿山为内蒙古卓资县大苏计钼矿,主要产品为钼精矿。

相较于第一次筹划收购时的2020年,当前钼精矿价格明显更高。安泰科数据显示,2020年12月,国产钼精矿(45%~50%)平均价为1500元/吨度左右,随后的两年多的时间里价格持续上涨,到2023年2月时一度涨至近5600元/吨度。

创出新高后,近两年钼精矿虽然有所回落,最新价依旧超过3600元/吨度,处于近二十年以来的历史次高位。

而早在2019年,国城实业便启动了500万吨规模的技改项目,并于2020年7月达产、恢复生产销售。相当于,国城实业享受到了钼价上涨、产量提升的双重红利。

上述背景下,国城实业经营业绩迎来爆发。

综合历史数据与公司公告,2021年国城实业营收、净利润分别为2.9亿元和0.4亿元,到2023年时已经增至26.2亿元和14亿元。

所以,从上述行业和企业角度观察,卖家国城集团现在出售国城实业,也能卖得出高价。

事实也是如此。2020年12月,国城实业100%股权的预估值为14.5亿元;2022年4月,上市公司披露关联交易草案时,国城实业100%股权的评估值涨至21.45亿元。

时隔两年半,到17日上市公司发布关联交易预案时,国城实业100%股权预估值再次升至55亿元,几乎是按照年均10亿元的幅度不断升值。

不过,当前交易草案尚未出炉,国城矿业的最终购买价格还无法确定。

国城矿业高达164亿元的总市值,也急需盈利能力更强的资产作为支撑。

相关数据显示,今年前三季度,国城矿业每股收益只有0.048元,而18日公司股价已达到14.74元。即便采用过去三年每股收益的最高值0.19元计算,公司市盈率也超过了76倍。

放在有色行业上市公司中,绝大多数的同业公司无法获得如此高的估值水平。

而后续一旦成功并购国城实业,将大幅推升国城矿业的营收、净利润等经营指标。仅以今年前三季度为例,国城矿业营收13.8亿元、净利润0.61亿元,同期国城实业营收15.4亿元、净利润7亿元。

此次,国城矿业计划收购国城实业不低于60%的股权。收购完成后,国城实业将成为上市公司控股子公司,从而纳入合并范围内。

届时,国城矿业的营收、净利润将分别增至29亿元和7.6亿元,归母净利润(按收购60%股权估算,扣除40%少数股东损益)相应增至4.8亿元左右。

加上此次收购不涉及上市公司发行股份,国城矿业总股本不会发生变化,每股收益随之大幅增加。

如若按照国城矿业当前11.18亿股的总股本计算,公司前三季度每股收益将从0.048元增至0.43元,从而帮助公司估值回归到相对合理的水平。

以上是有利的一面,坏处是国城矿业自筹资金,或借钱收购,将进一步增加公司的经营风险。

2018年7月,时年只有33岁的吴城,通过参与重整甘肃建新集团的方式,成功入主建新矿业,此后更名为国城矿业,彼时上市公司资产负债率仅有10%出头。

2021年以后,伴随着借款、应付账款与其他应付款的快速增加,国城矿业负债规模迅速增长,负债总额并由2018年的2.82亿元增至2023年的54.71亿元,资产负债率相应升至62.52%。

对于此次收购国城实业的资金来源,国城矿业除了上一次提及的自有资金、承担债务以外,还提出“或银行并购贷款等方式支付交易价款。”

如若使用并购贷款,上市公司本就处于高位的负债率将进一步走高。

还需要指出的是,除了一些相对常规的审批风险外,上述关联收购落地还要满足一些前置条件。

2022年,国城矿业终止收购国城实业,彼时给出的理由为“囿于银行相关风控要求,国城实业的经营性资产抵押和连带责任保证担保等资产受限情形无法在上市公司股东大会通知发出前解除。”

而截至交易预案签署日,国城实业为国城集团在哈尔滨银行成都分行敞口本金最高不超过 31.28亿元的贷款,提供连带责任保证。同时,国城实业以部分存货和土地,为辽宁玉筹新材料有限公司在抚顺银行股份有限公司沈阳分行本金3亿元贷款提供抵押担保。

对此,吴城承诺,在国城矿业审议本次交易正式方案的董事会会议召开前,签订解除上述担保措施的协议。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/56593.html