短期理财,一般指的是投资期限在一年以下的理财方式,其资金的利用效率、资金灵活度较高的理财形式。

短期理财产品的可选项还是比较多的,下面列举了一些短期理财产品作为投资参考。

1、国债逆回购

国债逆回购,本质上是一种短期贷款。国债逆回购可选的投资期限有:1天、2天、3天、4天、7天、14天、28天、91天、182天,其投资期限都在一年之内,是很适合短期理财投资的选择之一。

国债逆回购按照实际占款天数计息,在节假日或者周末前两天买入,还能够实现收益翻倍。

2、短期国债

短期国债,一般指偿还期限为1年或1年以内的国债,和普通国债相比,流动性更强。短期国债可选期限一般有:3个月、6个月、9个月和12个月等;

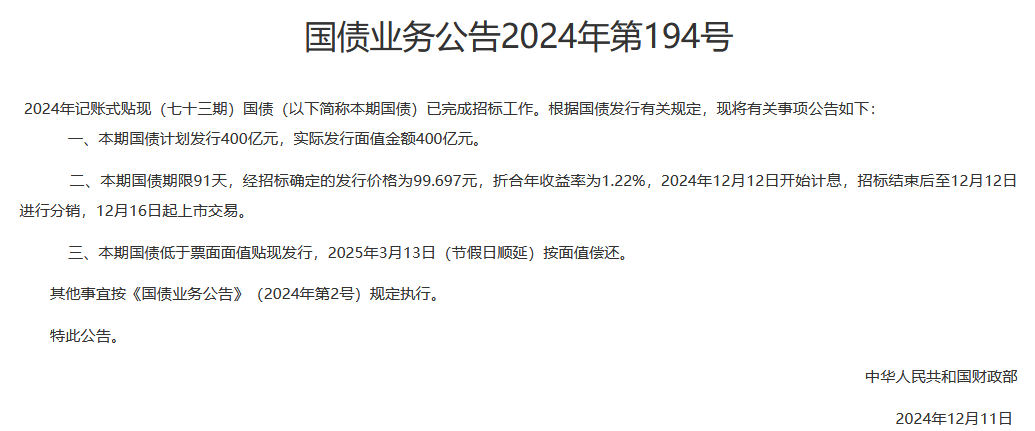

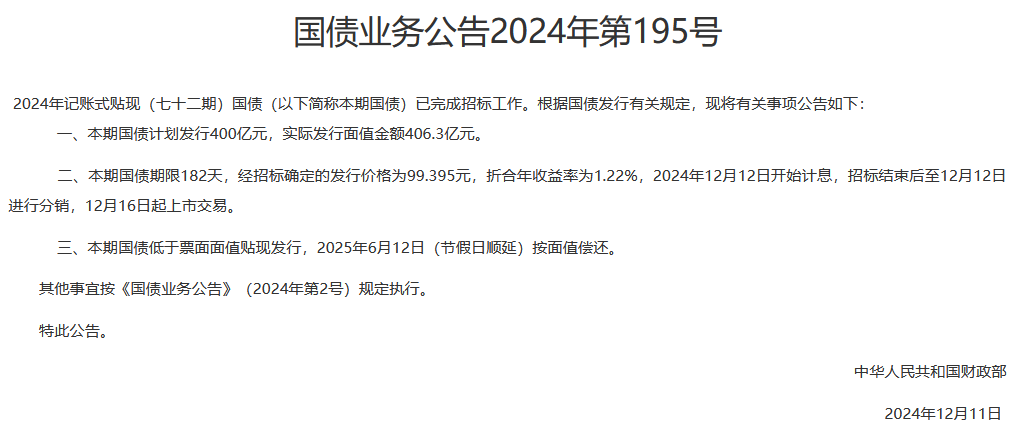

2024年12月短期国债及利率情况:

七十三期记账式贴现国债,91天期,折合年收益率1.22%;

七十二期记账式贴现国债,182天期,折合年收益率1.22%;

3、同业存单基金

同业存单是指银行业中的存款类机构面向全国的银行市场发行的一种可以转让记账的定期存款的凭证。同业存单基金是跟踪中国证券指数有限公司同业存单AAA指数的指数债券基金,是个人投资者可以投资同业存单的一个工具。

同业存单基金在持有7天后可以随时进行赎回,开放期中每个交易日都可以进行申购。同业存单本身涉及的投资金额、利率比较大,从而使同业存单基金的收益率与银行定期存款等理财产品相比会更高,且同业存单基金的投资对象主要是主体评级达到AAA的同业存单,都是银行等大型存款类机构,发行主体出现违约情况的概率很低,投资风险较低。

4、股票

股票属于高流动性投资产品,没有固定的投资期限,投资者在需要资金的时候只需要将股票转手卖出即可。

想要短期理财的可以进行短线操作,一般认为的股票短期操作是5天以内,通过低买高卖赚取差价。但是,这需要有非常丰富的交易经验,结合股票基本面与技术面精准把握买卖点,对于一般投资者来说比较困难。股票的收益率是相对较高的,但股票的风险性也是最高的。

5、短期银行存款

当前银行定期存款的期限是很多的,比如说一天期通知存款、三个月或者六个月的定期存款等等,或者也可以选择活期存款,虽然利息很低,但是也是可以随时支取的,灵活性很高。

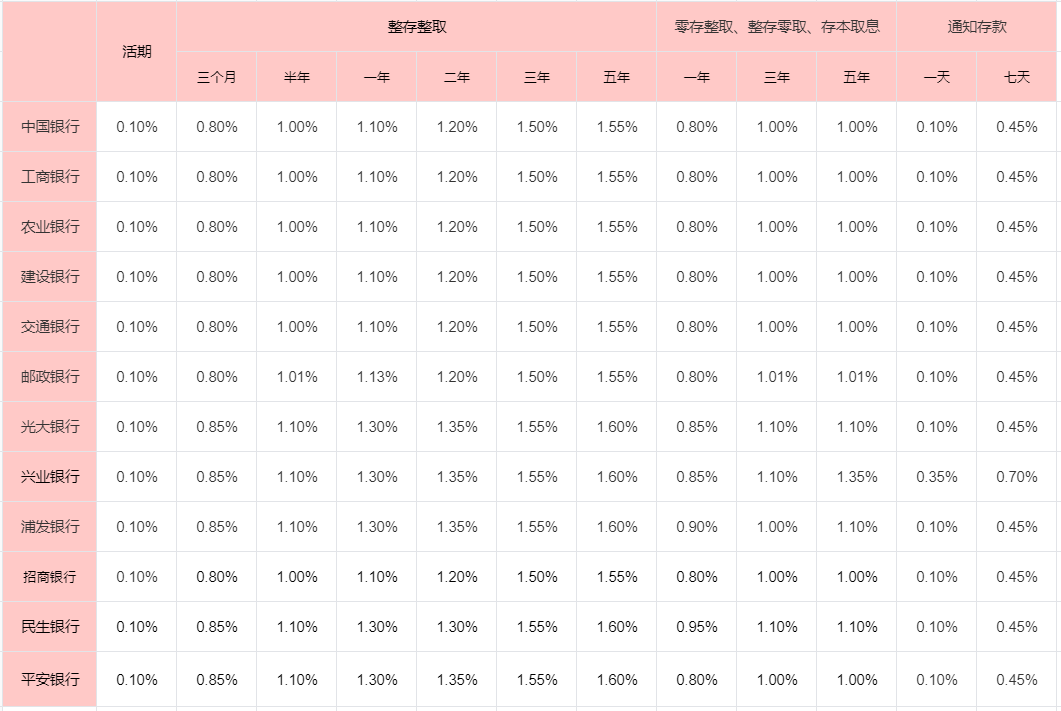

2024部分银行最新存款利率:

进行短期理财的技巧:

1、选投资偏好相匹配的产品

投资者应该选择与自身的投资偏好相匹配,例如,对于稳健型的投资者来说,应该选择低风险的理财产品,对于激进型的投资者来说,可以选择中高风险理财产品。

2、选流动性高的产品

投资者应该选择灵活性较高的理财产品,同时,在选择理财产品时,应该结合资金的闲置时间,选择合适的理财产品周期,保证资金的灵活性。

3、分散投资

在购买短期理财时,投资者应该分散投资,也就是将风险分散,投资理财产品数量不宜过多,否则会增加投资者的负担,且各理财产品的类型不要一样,或者具有较强关联的。

4、对理财产品详细了解

投资者在购买理财产品时,应该对理财产品的投资标的、期限、费用、收益计算方式、赎回方式进行深入地了解。

5、理清资产状况、确定理财目标

投资者要清点好自身需要理财的资产,且在买理财产品时,根据自身情况设置的理财目标应该要合理,不能盲目的设置理财目标 。

以上就是关于“短期理财产品有哪些可选?收益怎么样呢?”的相关解析,想要了解更多关于理财知识的话,可以点击下面课程进行学习哦。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/55720.html