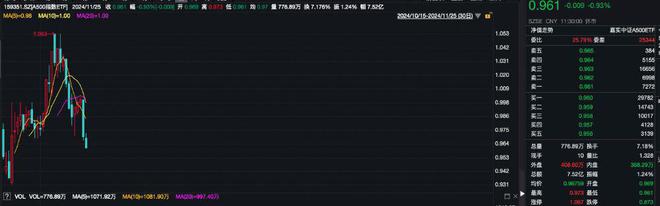

11月25日,A股三大指数早盘窄幅震荡,截至午间收盘,沪指跌0.36%,深成指跌0.44%,创业板指跌0.55%,中证A500指数跌0.61%。

相关ETF方面,A500指数ETF(159351)截至午间收盘跌0.93%,成交额超7.5亿元,换手率超7%,早盘交投活跃。成分股中,AI应用概念股活跃,固态电池概念股逆市大涨,奥飞娱乐、利欧股份涨停,南都电源涨超11%,国轩高科、上汽集团、蓝色光标、完美世界等涨停,天孚通信、蔚蓝锂芯跌超6%,洪都航空、上海电气、海光信息等跟跌。

资金流向上,Wind数据显示,该ETF上一个交易日获资金净流入超4.3亿元,拉长时间线来看,近10个交易日有9日获资金净流入,累计“吸金”超52亿元。截至11月22日,最新流通规模104.73亿元,最新流通份额108.26亿份。

A500指数ETF(159351)紧密跟踪中证A500指数,该指数从各行业选取市值较大、流动性较好的500只证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。

光大证券称,市场流动性充裕,同时政策利好可期,为A股提供了支撑,预计市场的调整空间较为有限,随时可能触底反弹。

国投证券表示,最新公布的10月财政收支数据在定价层面体现出积极信号,可以对市场震荡下沿形成有效支撑。结构上,我们认为特朗普上台之后,围绕内需消费+地产的内需刺激定价需要留待国内后续增量政策做进一步确认,高股息底仓配置作用并未消失,大盘领域市值管理将成为重要突破口。

国信证券表示,从跨年行情的演绎路径看,岁末年初的上涨行情多受政策催化驱动,近年来有抢跑特征,但整体赔率弹性有所收敛。近10年来弹性更大的跨年行情大多受益于资本市场增量政策供给叠加流动性宽松,典型案例包括2014年末、2018年末、2024年初。风格层面看,小盘、成长显著优于大盘、价值,2022、2023年价值略跑赢成长,但跑赢幅度在2.5pct以内。行业层面,往年春季躁动或跨年行情与年末重要会议有所呼应,行业层面无明显定性特征,综合2010年以来的日历效应看,有色、计算机、化工、电力设备、电子略占优。年内增量房地产、财政政策大多完成落地,岁末年初往往是估值因子的顺风期,低估值、“A500—300”等结构仍有望重获青睐。

(本文机构观点来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/53234.html