三季度瑞幸咖啡业绩再创新高,单季度营收首次破百亿大关。

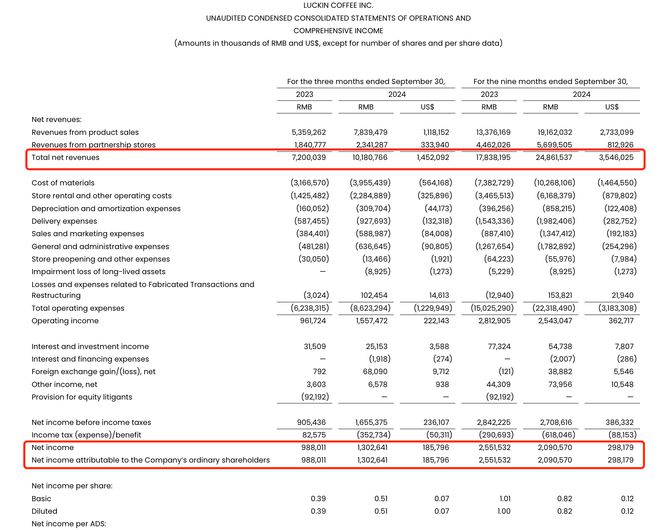

10月30日美股盘前,瑞幸咖啡(OTC:LKNCY)发布了2024年第三季度财报。财报显示,第三季度瑞幸咖啡业绩创历史新高,其中总收入为101.81亿元,同比增长41.4%,单季度营收首次破百亿大关;归母净利润为13.03亿元,同比增长31.8%。

前三季度实现营收为248.62亿元,据计算同比增长39.4%;归母净利润为20.91亿元,据计算同比下滑18.1%。

瑞幸咖啡第三季度以及前三季度业绩

营收方面,2024年第三季度瑞幸咖啡占比超七成的自营门店收入为75.01亿元,同比增长45.9%;自营门店利润率同比提升至23.3%,不过第三季度自营店同店销售额增长-13.1%,而2023年同期为19.9%。

截至三季度末,瑞幸咖啡累计交易用户数突破3亿,月均交易用户数环比新增超千万,达7985万,同比增长36.5%,创历史新高。

门店拓展方面,国内市场瑞幸咖啡净增1374家门店,三季度末国内门店总数达到21298家,其中自营门店13891家,联营门店7407家。星巴克也加速在低线城市、新县级市场的增开新店步伐,截至9月29日,星巴克中国门店达到7596家,覆盖近1000个县级市场。新增门店数量,新进入县级城市数量,以及在低线城市(三线及以下城市)的新增门店数量占比均创下历史新高。

瑞幸咖啡财报指出,今年三季度营收增长主要得益于销售产品数量、经营中的门店数量,以及每月交易客户数量的增加。尽管公司产品平均售价下降,但净收入仍呈现强劲增长。

“中国咖啡行业的天花板还在持续提高。”瑞幸咖啡董事长兼首席执行官郭谨一在三季报电话会上表示,当前中国咖啡行业仍处于高速发展的战略机遇期,咖啡消费仍处于加速普及阶段,市场空间仍在加速扩容。瑞幸咖啡仍将坚持优先门店布局的发展策略,加密高线城市的同时,保持下沉市场的拓展力度,从而获得中国咖啡行业高速发展的最大红利。

国际市场方面,财报指出,公司战略性地选择了新加坡作为国际扩张的起点,本季度瑞幸在新加坡投入新增8家门店,季度末门店总数达45家。截至9月底,来自新加坡地区的收入达到9140万元,成本和费用(主要包括门店运营、区域费用和总部产生的支持费用)总计约1.677亿元。

值得注意的是,郭谨一在电话会上承认,瑞幸正在探索美国市场和其他市场的机会,“考虑到美国有着成熟的、饱和且竞争激烈的咖啡市场,我们在执行市场拓展战略时,将会审慎决策,下一步我们会密切关注海外业务,并及时与市场沟通进展情况,同时也将积极尝试组织模式和业务模式的探索创新,以更适合的方式,更灵活的策略来拓展海外业务。”

近日,据外媒报道,瑞幸咖啡计划进军美国市场,计划以低价饮品与星巴克等竞争对手展开竞争,以销售定价在2美元或3美元左右的咖啡来削弱美国的竞争对手。知情人士称,瑞幸将把目标对准拥有大量中国学生和游客的城市,如纽约。瑞幸一直在NBA比赛期间播放广告,以便在计划推出之前建立知名度。

以美国星巴克来对比,2美元至3美元定价比较有竞争力。根据美国星巴克官网,大杯美式含税售价4.69美元,大杯拿铁含税售价5.46美元。

当地时间10月30日,星巴克(Nasdaq:SBUX)发布了截至2024年9月29日的2024财年第四财季业绩以及2024财年业绩。第四季度实现营收90.74亿美元,同比下降3.2%;归母净利润9.1亿美元,同比下降25.4%。其中,第四季度星巴克中国净收入7.84亿美元,同比下滑7%,据悉2024财年星巴克中国的经营利润率继续保持两位数。就平均售价而言,星巴克财报指出,北美和美国平均售价上涨4%;国际平均售价下降5%,中国平均售价下降8%。

郭谨一还介绍,目前新加坡已经运营了一年半的时间,尽管整体业务尚未实现盈利,但亏损额度已显著收窄,整体运营正向着积极的方向发展。财报也指出,公司仍致力于投资国际业务,尽管预计短期内不会实现盈利,“与在中国的战略类似,国际业务需要达到相当大的规模才能实现盈利”。

“未来会持续稳步拓展海外市场,探索创新国际业务组织模式,持续加大投入力度。”郭谨一还表示,出海业务现在还处在一个初期探索和投入的阶段,还需要继续加大门店网络、供应链、品牌塑造等多个方面的投入,打磨形成在成本结构和客户体验两个方面的核心优势,努力获得当地消费者的认可和喜爱。

对于国际资本市场方面,郭谨一表示,公司会持续关注美国资本市场,但公司现阶段的首要任务仍是践行公司的业务战略。在复杂的市场和监管环境下,公司目前对于重返主板,恢复主板上市地位没有明确的时间表。当下将继续聚焦于业务发展,争取更高的市场份额。

截至10月30日收盘,瑞幸咖啡报26.5美元/股,涨10.42%,年初至今下降2.86%。星巴克报97.32美元/股,跌0.07%。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/50234.html