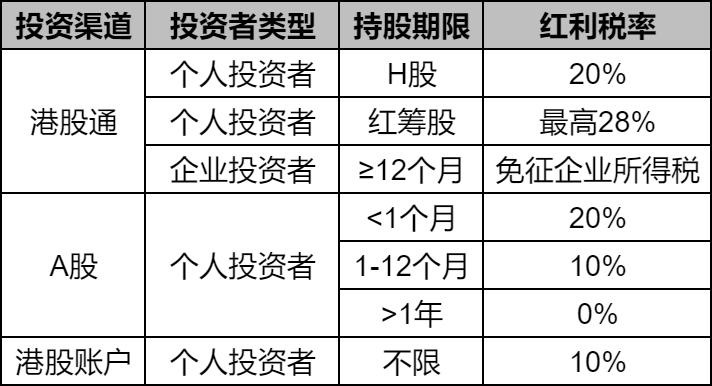

1、A股分红

上市公司进行股票分红之前有一个股权登记日公告,在股权登记日之前(包括当日)持有该股的投资者有权享受公司此次股票分红。

卖出分红的股票,根据其持仓的天数,会扣取一定的个人所得税。对于股票分红的收益部分,其规定是:

(1)持股期限在一个月以内(包含一个月),投资者所获得的股息红利按照20%的税率征收个人所得税;

(2)持股期限在一个月以上,一年以下(包含一年),投资者所获得的股息红利按照10%的税率征收个人所得税;

(3)持股期限大于一年的,投资者所获得的股息红利免个人所得税。

注意:这里所称的年是指自然年,月是指自然月。即持股一年是指从上一年某月某日至本年同月同日的前一日连续持股,持股一个月是指从上月某日至本月同日的前一日连续持股。例如:

2024年3月25日买入,2024年4月25日卖出,记为持股1个月,2024年4月26日卖出,记为持股1个月以上。

2023年3月25日买入,2024年3月25日卖出,记为持股1年,2024年3月26日卖出,记为持股1年以上。

2、港股分红

港股是否可以参与分红看除净日,除净日:表示这一天买入的投资者不再享受分红权益的日子,如果在除净日这一天卖出,那么投资者依然可以享受分红的权益。派息日就是分红派发的日子,派息日在除净日后的1周至3月之间,一般都是一个月左右。

(1)直接使用港股账户购买的港股,股息红利所得,按照10%的税率扣个人所得税,到账金额为税后金额。

(2)投资红筹股的话涉及的税率最高也为10%。

3、港股通分红

个人投资者H股20%,红筹股最高28%;企业投资者持有12个月可免征。

(1)使用港股通账户购买的港股,股息红利所得,按照20%的税率扣个人所得税,到账金额为税后金额。港股通股票分红会折算成人民币发放,是按分红到账当天的汇率计算的。

(2)对于香港上市的红筹股,在港股通20%的个人所得税的基础之上,还会涉及企业公告股息是否已计提10%企业所得税的情况。

以某红筹架构公司为例,作为境外注册的中资公司向非中国居民企业分配股息红利时,该境外股东须按10%的税收协定税率缴纳预提所得税。叠加对于港股通个人投资者以及内地证券投资基金的20%的红利税后,港股通个人投资最终总共被扣:10%+(1-10%)*20%=28%的税率。

注意:红筹股是指在中国境外注册、在香港上市的带有中国大陆概念的股票。只要是在中国境外注册、在香港上市的,与中国大陆有业务关联的上市公司的股票就是红筹股,与其公司的业绩表现无关。

(3)内地企业投资者通过港股通投资香港联交所上市股票取得的股息红利所得,计入其收入总额,依法计征企业所得税,但连续持有H股满12个月取得的股息红利所得,可依法免征企业所得税。

以上就是关于“A股分红、港股分红、港股通分红三者收税标准有何区别?”的知识。如果想了解更多股票知识的内容,可以点击下面的课程学习哦。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/49711.html