长期征集

日子很难,生活不容易,每个人都有自己的苦,有苦说不出的感觉,受苦的人最懂。

和吃苦相比,有苦难言,无人问津,可能比苦本身还难受。

重生之后,叶檀老师变了很多,变得能吃苦,吃自己的苦,吃别人的苦。

她说,有苦我们一起分担。

每周六,叶檀老师都会亲自回复,并在公众号上发出,有苦难言的朋友,如果你也想和叶檀老师倾诉,把你的故事,发送到邮箱yetanbusiness@163.com,叶檀老师看到,一定会回复。

记住,这世界还有人,关心你,在乎你,理解你。

文/青城桢楠

5000亿不够,再来5000亿,做得好还可以再来5000亿。央行行长的这句话点燃了市场热情。

人们似乎笃定,为了把股市托起来,国家队势必动用无限弹药,集结巨量资金,蜂拥进入股市。

这么热火朝天的时候不应该泼冷水,但按照目前的市场走势,国家队可能很难入市。

一方面,动动嘴已经达到理想的效果,何必入市与民争利?另一方面,从历史维度看,国家队从来没那么容易入市。

一个巨大的问号,长线资金能入市吗?

市场不好,各方就会期待长线资金、耐心资金入市。

险资最合适,坐拥30万亿资产规模,被各方寄予厚望。类似“重大利好,险资要入市了”的话题,更是横贯股市二十载。

2024年,为了提振股市,险资一次又一次被各方点名,几乎所有涉及股市的文件里,最显眼的位置上,都会提到保险资金。

9月24日那场扭转乾坤的发布会上,央行行长提到,会建立一个互换便利操作池,允许符合条件的金融机构,主要是证券、基金、保险等机构,把手里的债券、股票ETF、沪深300份额股份作为抵押,从央行换入国债等高流动性资产。拿到高流动性资产后,换成钱,直接入市,也只能入市。

同一场发布会上,险资的主管领导、金融监管总局局长还表态,保险资金将成为支持资本市场发展的重要价值投资者。

证监会主席则说,打通影响保险资金长期投资的制度障碍,促进保险机构做坚定的价值投资者,为资本市场提供稳定的长期投资。

看看,险资多受重视。

(图源:pixabay)

5000亿,又5000亿,效果好再来5000亿,这里面用意最深的可能就是保险资金。

9月26日,也就是924会议之后两天,目前金融最高决策单位金融委员会就同意,并下发了《关于推动中长期资金入市的指导意见》。其中,提到保险资金8次,主要涉及健全商业保险资金、各类养老金等中长期资金入市。

看起来,推动险资入市如箭在弦。

但真要执行,险阻重重。

还记得为了托底楼市,央行2024年5月份曾经创设3000亿元保障性住房再贷款,协助各地政府收储。实际上,根据央行的统计,截至2024年6月末保障性住房再贷款仅用了121亿元,大把额度空着没有用。我们此前分析过,主要原因是不划算。

险资也存在类似情况。9月28日,《财新周刊》有篇文章写到,保险公司不是没有空间加杠杆,而是没有意愿。

对保险公司的长期资金来说,相比获得一个投向股市的新杠杆,关键在于是否有投向股市的意愿,而后者主要取决于经济基本面。

(图源:pixabay)

一方面,保险公司并不缺乏放杠杆的工具,比如说可以通过卖出回购利率的方式获得资金,表内的杠杆上限是20%,但市场也就使用了大概5%,还有15%的空间没有用;另一方面,保险公司也不缺钱,但长期以来投向权益资产的占比都保持在11%—13%,距离监管给出的最高40%权益仓位上限很远。

正如《财新周刊》里写到的,保险公司目前可投资股票的上限在45%,这是2020年7月17日银保监会放松权益类资产的尺度。结果,险资持有股票和基金的比例一直没上去。

据国信证券统计,2023年,股票和基金占险资运用余额比例仅为 12%左右。

2024年9月27日,国家金融监管总局在一场发布会上透露,截至2024年8月保险资金运用余额31.8万亿元,同比增长10.4%,投资股票和股票型基金超过3.3万亿元。从资金占比看,还是在10%左右。

最高额度45%,实际一直在十几个点徘徊,险资入市额度一直用不满。

用不满的原因,除了意愿不足,还因为自身能力不够,保险资金投资一直以低风险投资为主。

2020年7月发布的《关于优化保险公司权益类资产配置监管有关事项的通知》中明确,对保险公司权益类资产配置实施差异化监管,支持偿付能力水平充足、财务状况良好、风险承担能力较强的保险公司适度提高权益类资产配置比例。

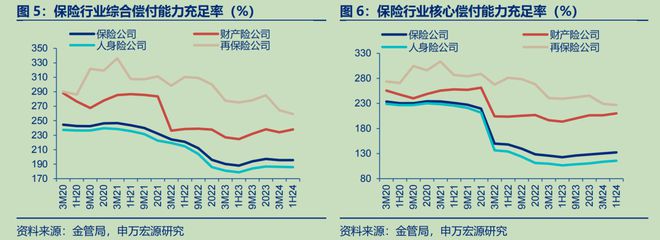

根据偿付能力的不同,对应的权益资产配置比例差别巨大:根据券商中国的统计,偿付能力不足100%,权益资产配置不能高于10%,只有偿付能力达到300%到350%,才有资格配置到顶,即45%。

据申万宏源的统计,截至2024年上半年,保险行业的综合偿付能力在200%左右,核心偿付能力在130%左右。200%对应的权益比例是25%,130%对应的是不超过20%。

相比于百分之十几确实有加仓的空间,但最近几年,即便最优秀的保险公司(比如平安),都在权益市场上栽了跟头,还在为过去还债。险资还有胆子大举入市吗?

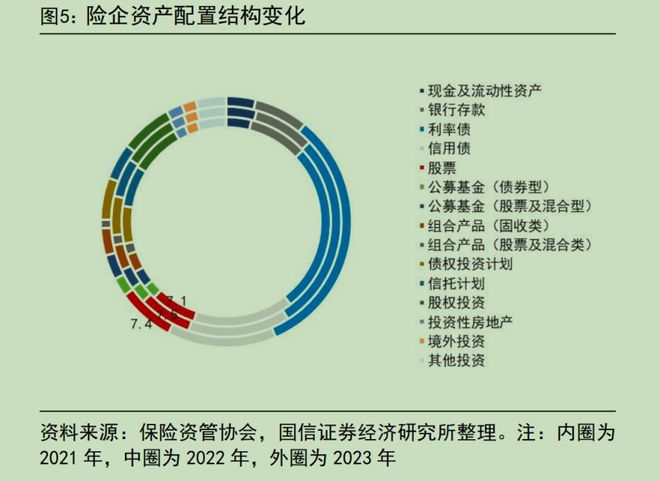

保险公司把最多的钱放哪了?根据国信证券的统计,大头都在存款、债券、固收类商品上。

险资不像公募可以童叟无欺,大幅回撤、给客户亏了大钱也没人问责,自身的监管约束和资金属性,让险资必须谨小慎微,不能有任何大的差池。

尤其在雄途漫漫的市场,疯牛来得快去得疾,来无影去无踪。

很多人羡慕美国有伯克希尔这样的保险机构,期待中国的保险公司也可以有所作为。这样的设想,不切实际。

伯克希尔之所以能成为伯克希尔,有两个必备的条件:一是有巴菲特,独一无二的巴菲特,另一个是美国市场的长牛特征。两者缺一不可。

很多人认为巴菲特是逆向投资者,但从伯克希尔权重资产的变化看,基本是随着美国市场的变化而变化,美国股市越好,权益占比越高。

这样的条件,国内很多险资可能非常羡慕,但羡慕归羡慕,实际操作几乎没有借鉴意义。

(图源:pixabay)

最近,沪港两地大涨,险资如果想要加大配置,会立刻遭遇囚徒困境。加了可能变成接盘侠,一旦大幅回落,没法交代,可是不加,踏空的巨大心理压力又实打实摆在面前。

无论哪种思想,都会让长线资金短期化,即便险资本身不想赚快钱,不想成为助涨助跌的推手,可有时没的选。

好比从美国市场传过来的黄金投资理念——定投。定投的大前提是市场长期往上走,一旦出现下行,定向投资终归能够摊薄成本。可如果市场一直是震荡周期,牛市起来几个月,熊市起来三五年,定投的意义是什么,等三五年之后解套,再继续被套?

每个市场有其个性,适者生存,套用其他市场的经典办法,结果可能更加糟糕。

9月28日,《财新周刊》中写道,只有赚钱机会出现的时候,保险资金可能才愿意加杠杆。那好了,现在的情况,加是不加?

市场的惯性并非一朝一夕可改,所有参与者都只能随波逐流。除非,所有参与者同时觉悟,从而彻底改变市场和市场的主导者。可能吗?

进退两难的保险资金

据证券时报统计,2023年135家保险公司披露了2023年投资收益率数据。

其中,61家寿险公司去年平均投资收益率为3.22%,平均综合投资收益率为3.85%;有74家财险公司平均投资收益率为2.61%,平均综合投资收益率为3.69%。

在偿付压力越来越大的背景下,越来越低的投资收益率,意味着保险公司的经营压力越来越大。

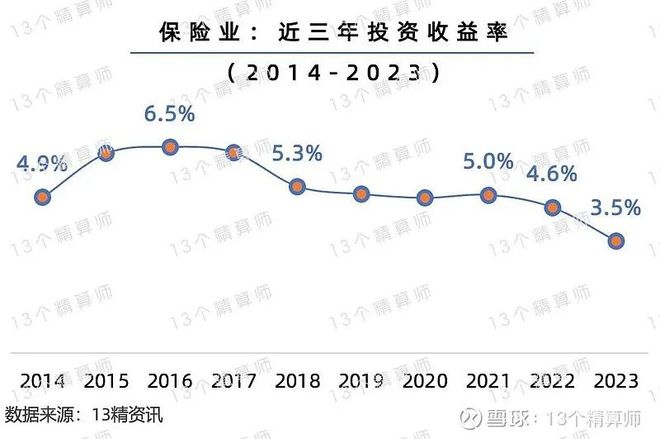

据13精咨询的统计,保险业投资收益率下行趋势已经持续了接近10年。

为了刺激保险资金入市,也是为了提高保险资金的长期回报率,2023年9月10日,国家金融监督管理总局曾下发过一个重要通知,名为《关于优化保险公司偿付能力监管标准的通知》。

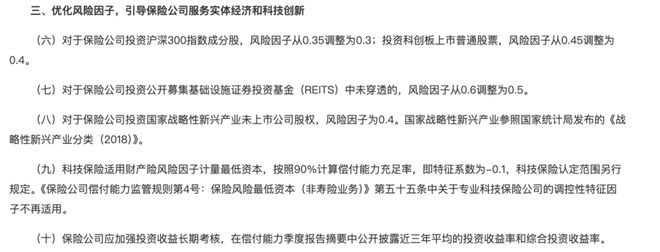

从文件名里,多数人估计不会感觉和股市有啥关系,但通知细则几乎就是为股市定制的。通知中第三点提到,优化风险因子,引导保险公司服务实体经济和科技创新。

里面一共5条细则,全部对应股市,具体条款如下:

北京商报9月10日有篇报道说,随着投资标的风险因子下调,股市将获得来自险企的增量资金。新华网同一天的报道援引了业内专家的说法,降低风险因子,即降低保险公司投资和经营业务的资本占用,为增量险资入市打开了更多空间。

直白点说,如果保险公司有100块钱,(权益资产)风险因子是0.5,意味着只有50块可以投股市,风险因子下调到0.4,就多出来10块钱可以入市。

保险公司不是害怕短期收益率波动带来的风险和问责么,《关于优化保险公司偿付能力监管标准的通知》中明确,以三年为考核周期,一两年做不好没关系,三年平均收益率达标就可以。

(图源:pixabay)

为什么是三年?过去几十年,中国经济周期多数是三年,股市大小周期也多数是三年。

2024年9月20日之前,算起来股市已经熊了3年多了,可仍然不见市场回暖。站在险资的角度,超过3年的熊市,意味着三年的考核期,实际上失去了考核意义。

与其入市,还不如老老实实买债券,买固守,起码不犯错。

养老金入市,难上加难

一场牛市能解决很多技术问题,但很多根本问题解决不了。中国越来越老,我们需要的是长期保障,一个长期牛市,而不是短平快一下就结束了。

股市可以激情一把,但人生没法激情,养老更没法激情。

某种程度上,保险资金的属性和养老金类似,区别在于养老金需要更谨慎,毕竟养老钱是每个人的命根子。

很多人希望,中国可以借鉴美国经验,通过股市解决养老金匮乏的问题,可正如前面分析的,保险资金面临的困境,养老金更得面对。

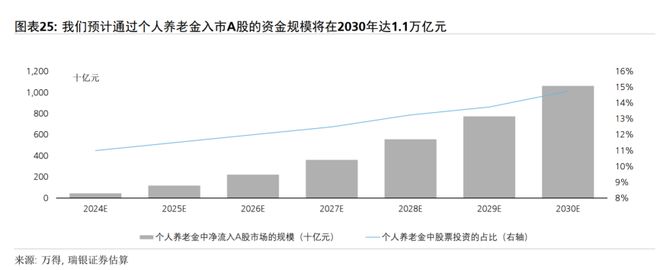

瑞银证券曾经写过一个研报,认为资本市场的发展,有利于应对人口老龄化,很重要的一点是,可以靠股市来弥补养老金的缺口。

他们认为,A股市场上涨自然能为日后的资本运作创造大量资源。瑞银预计到2030年通过个人养老金进入A股的资金规模将达1.1万亿元,占当前A股自由流通市值的3%、国内公募基金股票持仓的21%及个人养老金资管规模的15%。

瑞银的测算和当初期待险资入市的测算一样乐观。

想要养老金入市,更需要市场本质改变,难度更大。

或许中投公司的运作方式,可以成为一种解决方式。9月27日,中投公司发布了2023年年度报告,报告披露:

中投公司境外投资过去十年累计年化净收益率达 6.57%,超出十年业绩目标约 31 个基点。截至 2023 年底,中投公司总资产达 1.33 万亿美元,净资产达 1.24 万亿美元。

万亿资产,年化收益率超过6%,是一个非常亮眼的表现可以在世界闪耀。相比于国内险资三点几的收益率好太多。

中投公司有自己的投资办法。据中投公司2023年年报,其主要资产配置情况如下,33%是股票,16%是固收,48%是另类资产。

投资的股票里,60%在美国市场,25%在发达市场,14%在新兴市场。

我们把中投公司2023年的资产配置和2022年做了对比,发现变化最大的是股票比例有所提高,从2022年的28.6%提高到2023年的33.13%。对美国股市的投资比例从59%提高到60%。

最近几年,内外需一直是国内经济的热门话题,内需不行,可以靠外需,内需不振,加大外需力度。

投资也是如此,境内投资效率不好,可以放眼境外。当然,有些人会说,地缘政治风险大,G2彼此日益不信任,境外投资本身越来越不安全。说不定会像俄罗斯资产被冻结,到时候问题更大。

可在国内投资回报率不高的情况下,还有更好的解决办法吗?去亚非拉同样要面临,本金安全的风险。

困难总比办法多,也许我们可以从初心出发让市场变成长牛,慢牛。现实是,临时培养几个巴菲特,看上去更容易些。

(图源:pixabay)

两个会,几个文件,就能够扭转全民预期,让市场走成这样,实在令人叹为观止。如果经济就此转向,市场迅速从低谷中走出,快速而坚定的迈向高峰,也许人类经济学要彻底重写,日本那失去的三十年也将就此成为一场任人嘲弄的脱口秀素材。

短期之内,股市暴涨,说明一件事,中国的动物精神还在,那压抑了许久的情绪,只需要一个契机,一点就着。

但这样的市场,适合长线资金吗?

(免责声明:本文为叶檀财经据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

叶檀财经矩阵号

声明:由叶檀财经运营并管理的微信公众号、视频号有且仅有叶檀财经、叶檀暖人生、叶檀聊人生、半间白云、叶檀说、檀谈人生,请用户认准上述账号。但凡与上述微信账号不一致的公众号均非叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!

作者:青城桢楠编辑:王小王

图片:来源于网络,侵删

叶檀财经作品 | 尽情分享朋友圈

咨询合作,请联系微信

13818756019(商务微信)

喜欢请您点个赞

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/46811.html