澎湃新闻记者 徐宏文A股的暴涨模式在9月的最后一天继续。

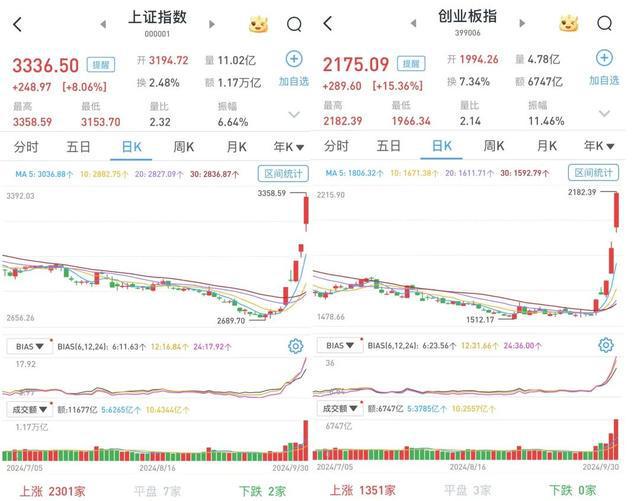

9月30日,三大股指继续跳空集体大幅高开。早盘虽然五大行股票下挫一度拖累股指表现,但开盘35分钟成交破万亿元,依旧创下了一个新的纪录(→此前报道)。午后高歌猛进势头不减,沪指更是直接站上了3300点关口,创指最大涨幅超15%,深成指最大涨幅近11%。

至收盘,上证综指涨8.06%,报3336.5点;科创50指数涨17.88%,报872.37点;深证成指涨10.67%,报10529.76点;创业板指涨15.36%,报2175.09点。创业板指、科创50、北证50指数均收涨逾15%,同步刷新历史最好成绩,近40只行业ETF涨停。值得注意的是,深成指的涨幅创下了自1996年12月16日A股实行涨跌幅限制以来的最大当日涨幅纪录。沪深两市成交总额25931亿元,刷新2015年5月28日创造的23576亿元的历史最高纪录,成为单日成交额最多的一天,较前一交易日的14460亿元暴增11471亿元。其中,沪市成交11678亿元,比上一交易日4806亿元增加6872亿元,深市成交14253亿元。Wind统计显示,两市及北交所共5330只股票上涨,8只股票下跌,平盘有10只股票。据大智慧VIP,两市及北交所共有3467只股票涨幅在9%以上,没有股票跌幅在9%以上。从板块上看,申万所有板块均上涨,银行板块以4.72%的涨幅垫底。

据大智慧VIP,两市及北交所共有只股票涨幅在9%以上, 只股票跌幅在9%以上。所有申万行业均上涨,银行板块涨4.72%垫底在板块方面,申万所有行业板块均上涨,银行股受中农工建交五大行早盘逆市下挫的影响,4.72%涨幅在所有板块中垫底,郑州银行(002936)、兰州银行(001227)等涨停,紫金银行(601860)、宁波银行(002142)、青农商行(002958)等涨超8%。半导体板块大幅飙涨,国民技术(300077)、芯原股份(688521)、富满微(300671)、艾为电子(688798)等超160只个股涨停或涨超9%。非银金融大幅飙升,A股41只券商股全部涨停,拉卡拉(300773)、东方财富(300059)、中航产融(600705)、建元信托(600816)等超70只个股涨停或者涨超9%。电力设备涨幅靠前,南都电源(300068)、金刚光伏(300093)、禾迈股份(688032)、亿纬锂能(300014)、奥特维(688516)等超250只个股涨停或涨超9%。

利好或未完全出尽,当前仍可积极做多展望后市,民生证券研报指出,反弹是主基调,结构更加精彩。在价格和需求螺旋下行初期,受损的消费、制造业反弹较大是正常现象,随后市场将再度向实物消耗回归。(1)资源相关领域将获得来自中国的需求改善,推荐:有色(铜、铝、黄金)、能源(煤炭、原油)、船运(干散、造船、油运),其中,干散对中国需求的敏感性更高。(2)金融板块:银行初现财政事权抓手的端倪;在非银金融层面,政策支持产业转型并购,券商集中度有望提升,在引导中长期资金入市的背景下,保险资产端配置的“资产荒”有望改善。(3)央国企和红利,央行创设的资本市场互换便利、回购/增持支持再贷款与并购重组,这些资源更容易率先被经营稳定、信用较好的企业获得。(4)部分制造业格局优化开始出现:家电、农化制品、商用车。光大证券研报指出,近期各类政策持续发力,当前可积极做多。新的政策“组合拳”显著超出市场前期的预期,显著增强了投资者信心。政策积极表态下,后续对应政策有望持续出台,利好或未完全出尽,当前仍可积极做多。配置方向上,关注类债资产+政策相关行业+风险偏好提升主线。首先,当前资本市场政策仍然注重股东回报以及推动中长期资金积极入市,这或将有利于能够提供稳健回报的类债资产的市场表现。其次,未来一段时间内,政策的陆续落地情况或将是市场交易的重要主线,建议关注有望受益于政策落地的泛地产基建相关资产(白酒、地产、建材)。此外,市场风险偏好的回升将有助于成长板块的估值修复,TMT板块的部分个股或许有自下而上的机会。华龙证券表示,10月市场积极有为。一是资本市场政策密集出台,中央政治局会议提出努力提振资本市场,大力引导中长期资金入市,支持上市公司并购重组,推进公募基金改革。政策提升市场流动性和活跃度,市场微观流动性预期改善。二是中长期人民币汇率保持基本稳定具备坚实基础,叠加美联储降息开启,美元走弱,提升人民币资产价值,权益市场获得关注。三是经济预期稳定,关于假期消费刺激的政策措施增多,消费端数据可能会有较好反馈,房地产政策预期进一步释放消费和投资需求,有望带动内需进一步好转,提升市场基本面预期。四是市场短期较大幅度上涨后,估值仍合理,处于中长期配置机会期。

本期编辑 邢潭

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/46064.html