海南海药再发风险提示公告。

作者 | 于婞

编辑丨武丽娟

来源 | 野马财经

最近一段时间,海南海药(000566.SZ)的股价就像坐上了过山车,中秋节前6个涨停板后,紧接着节后就连收3个跌停。

由于连续2个交易日收盘价格跌幅偏离值累计达到20%以上,9月19日晚间,海南海药再发关于股票交易异常波动公告。海南海药表示,公司近期经营情况正常,内外部经营环境未发生重大变化,也没有应披露而未披露的重大事项,或处于筹划阶段的重大事项等,并提醒投资者理性投资。

但股民依然一片哀嚎,有投资者发文称,“有人能解释一下吗,这什么操作,涨停搞了接着跌停搞,压根没把散户放在眼里。”“咱也不懂,这种票前几天会那么疯狂的涨停。”

来源:股吧

不过与股民的心态“崩了”不同,“牛散”张素芬自2021年进入海南海药后,一直蛰伏至今,甚至今年还在增持,目前已经位居公司第五大股东。

股价“过山车”

实际上,海南海药此前涨停,是伴随着两项政策的发布。

一个是9月5日,财政部、国家卫生健康委、海关总署、税务总局、国家药监局联合发布《关于海南自由贸易港药品、医疗器械“零关税”政策的通知》。

通知明确在全岛封关运作前,对在海南博鳌乐城国际医疗旅游先行区内注册登记具有独立法人资格并经认定的医疗机构、医学教育高等院校、医药类科研院所,进口本通知规定的药品、医疗器械,并按规定使用的,可免征进口关税、进口环节增值税。

行业人士认为,免征进口关税和进口环节增值税将直接降低医药企业在进口药品和医疗器械时的成本,使得企业能够以更低的价格获取原材料和设备,从而提高利润空间。由于成本的降低,医药企业能够以更具竞争力的价格向市场提供产品,这有助于企业扩大市场份额,提高品牌影响力。

另一个是9月7日,商务部、国家卫生健康委、国家药监局联合发布《关于在医疗领域开展扩大开放试点工作的通知》,其中指出在北京、上海、广东自贸区和海南自由贸易港,允许外商投资企业从事人体干细胞、基因诊断与治疗技术开发和技术应用,以用于产品注册上市和生产。所有经过注册上市和批准生产的产品,可在全国范围使用。

中国企业资本联盟副理事长柏文喜认为,引入外商投资干细胞医疗行业意味着中国在医疗领域的进一步开放,这将有助于吸引更多的国际先进技术和管理经验,促进国内相关产业的快速发展。同时,外商投资的增加也有助于提升中国在全球医疗健康产业中的影响力和竞争力。

而海南海药子公司海南优尼科尔生物科技有限公司(下称“优尼科尔”)的经营范围就包括干细胞研究、细胞制备、细胞销售、干细胞美容、细胞免疫治疗(NK)、干细胞存储等。

9月14日,优尼科尔还在官微转发了这一通知。

来源:优尼科尔官微

两项利好政策的加持下,9月6日-9月13日,海南海药连续6个交易日涨停。

而随着股价的“疯长”,海南海药发布风险提示公告,表示公司市净率偏离“医药制造业”的平均水平,近期股价短期涨幅较大,明显偏离市场走势,存在市场情绪过热的风险。

同时,对于子公司优尼科尔,海南海药在公告中表示,其主要从事人类体细胞制备、储存、应用技术研究及药物开发等业务,现在的主要业务为细胞制备、存储,且由于优尼科尔一直处于研发投入及市场开拓阶段,截至目前尚未盈利。截止到2023年12月31日优尼科尔账面价值0元。

公告一经发布,投资者的热情立刻降温,9月18日-9月20日连续三天跌停,合计下跌近30%。9月20日,海南海药报收3.96元/股,总市值51.38亿元。

来源:wind

5年亏损超34亿

虽然海南海药在资本市场起起落落、大开大合,但其营收在过去五年却在持续下降,扣非净利润也持续亏损。

作为海南当地的医药公司,海南海药创立于1965年,1992年改制为股份公司,并在1994年登陆深交所,是我国第一批上市的医药制造企业,也是海南省医药行业第一家上市公司。

公司主要产品涵盖中间体、原料药、化学创新药、现代中药等领域。包括抗生素系列、胃肠道用药系列、抗肿瘤药系列、与制剂配套的原料药和中间体系列及其他产品。其中枫蓼肠胃康颗粒2023年市场占有率56%,国内排名第一,头孢唑肟钠2023年市场占有率10.6%,国内排名第二,头孢西丁钠2023年市场占有率15.9%,国内排名第二。上半年,海南海药已形成丰富的产品资源,现共有药品文号153个。

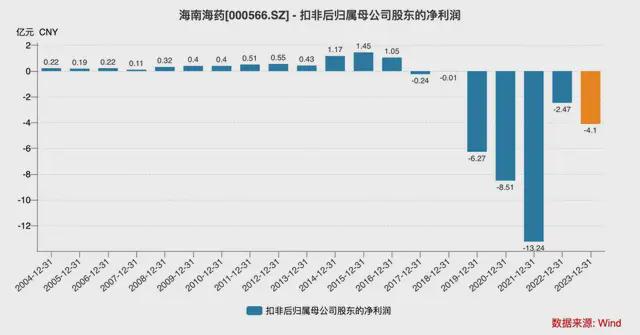

然而就是这样一家历史底蕴丰厚、产品类型多样的上市公司,却在2019年至今持续经营不善,5年累计扣非净利润亏损34.59亿元。

来源:wind

为此深交所还发函问询,要求海南海药说明公司持续经营能力是否存在重大不确定性。海南海药回复称,公司具备稳定的核心竞争力,持续经营能力不存在重大不确定性。

然而上半年公司业绩依然“惨淡”。半年报显示,2024年上半年公司营收5.93亿元,同比下降38.16%,归母净利润亏损2亿元,同比下降2198.34%。扣非净利润亏损为1.53亿元,同比下降67.2%。

实际上,海南海药近年来经营业绩不佳与前任实控人刘悉承掌舵期间的激进扩张有关。

刘悉承2021年入主海南海药,并在2005年接手公司董事长一职。在刘悉承的带领下,海南海药进行了大规模的资本运作和扩张,包括并购、投资PE、建设大型工程项目等,还一度布局了互联网医疗,这导致了资金链紧张和财务压力增大。特别是在2010年至2017年间,公司总资产增长了近878.39%。

2016年开始,海南海药的业绩增长就出现了瓶颈,2017年公司扣非净利润开始出现亏损。在这种背景下,刘悉承在2019年4月携配偶邱晓微与国资控股的新兴际华医药控股有限公司签署了《控制权收购协议》,海南海药就此易主。

国资接手后,海南海药开始积极“瘦身”,包括但不限于出售子公司股权,优化公司资产结构,回笼资金,支持公司药品研发与销售;处置资产;降本增效;债务偿还和资产抵偿等。今年8月4日,公司还公告披露拟通过挂牌出售方式转让子公司43%股权。

然而虽然退出了海南海药实控人位置,但刘悉承仍在公司担任副董事长和战略委员会职务,2022年4月起,他还担任起了公司的审计委员会委员。

直到今年8月13日,海南海药才发布公告,刘悉承由于个人原因申请辞去公司副董事长、董事及董事会相应专门委员会职务,并将不再担任海南海药任何职务。

但过去多年公司扩张过程中的“坑”尚未填满,海南海药在半年报中表示,报告期内,公司原控股股东涉及非经营性资金占用事项,属于公司控股股东变更之前事项,属于历史遗留问题,涉及购买新华信托产品2亿元、重庆赛诺3亿元财务资助及重庆金赛因市场开发协议而欠付公司4750万元。

此外,今年6月28日的公告显示,截至公告日,海南海药及控股子公司发生的未结案(不含已达成调解,包含兴业财富一案)诉讼共计28起,诉讼标的共计11.52亿元,占公司最近一期经审计净资产的52.34%;其中,主诉案件18起,涉及金额8.77亿元;被诉案件10起,涉及金额2.75亿元。

不过海南海药表示,对于历史遗留问题的处理,2024年公司切实开展“能力建设提升年”专项行动,稳步推进两非两资处置,坚决聚焦主责主业,将人、财、物向一致性评价、科技研发、市场拓展集中。2024年上半年累计回款795.05万元。

“牛散”刘素芬已蛰伏3年

而此次海南海药收政策利好影响股价大幅上涨,不少投资者又开始感叹“牛散”张素芬的投资眼光。

在资本市场,夏重阳、张素芬夫妇被誉为“牛散”界的“神雕侠侣”。其二人的持股特点是“广撒网”式投资,偏爱低价、小盘甚至有重组题材的标的。据《证券市场周刊(红周刊)》报道,夏重阳和张素芬据传是温州帮的主要成员,二人携几十万进入股市,经常同步进出于一家上市公司,在二级市场赚的盆满钵满。

如夏重阳此前布局的光伏概念股日出东方(603366.SH),“环球老虎财经”报道显示,其在4块钱左右的时候抄底,11块的时候逃顶;2019年四季度夏重阳新进伊力特(600197.SH),2020年一季度小幅增持,建仓成本10块左右,2020年二季度成功逃顶。

据“私募排排网”统计,根据截至8月31日披露的2024年半年报数据,二季度末,夏重阳、张素芬夫妇两人合计持股38家公司,持股市值合计约14.6亿元。

资料显示,张素芬的十大重仓股包括中远海发(601866.SH)、新兴铸管(000778.SZ)、重药控股(000950.SZ)、宝胜股份(600973.SH)、青松建化(600425.SH)、深康佳A(000016.SZ)、国新能源(600617.SH)、电子城(600658.SH)、航天动力(600343.SH)等。

2021年三季度末,张素芬携资“杀入”海南海药前十大股东,当时公司股价在4.5元/股左右徘徊。中间张素芬曾对海南海药的态度有过摇摆,在2022年进行了小范围减持。不过后续张素芬又开始对公司进行增持,直到今年上半年,张素芬又增持海南海药590万股至2006万股。

目前张素芬位居海南海药第五大股东之列,持股比例1.55%。

来源:企查查

最近一段时间海南海药股价大涨,公司在风险提示公告中表示,股票异常波动期间,公司控股股东、实际控制人未买卖公司股票。目前也未看到张素芬的减持动作。

然而6连板后,海南海药又迎来3度跌停。在公司蛰伏3年的“牛散“张素芬,还能在海南海药继续其投资神话吗?评论区聊聊吧。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/44603.html